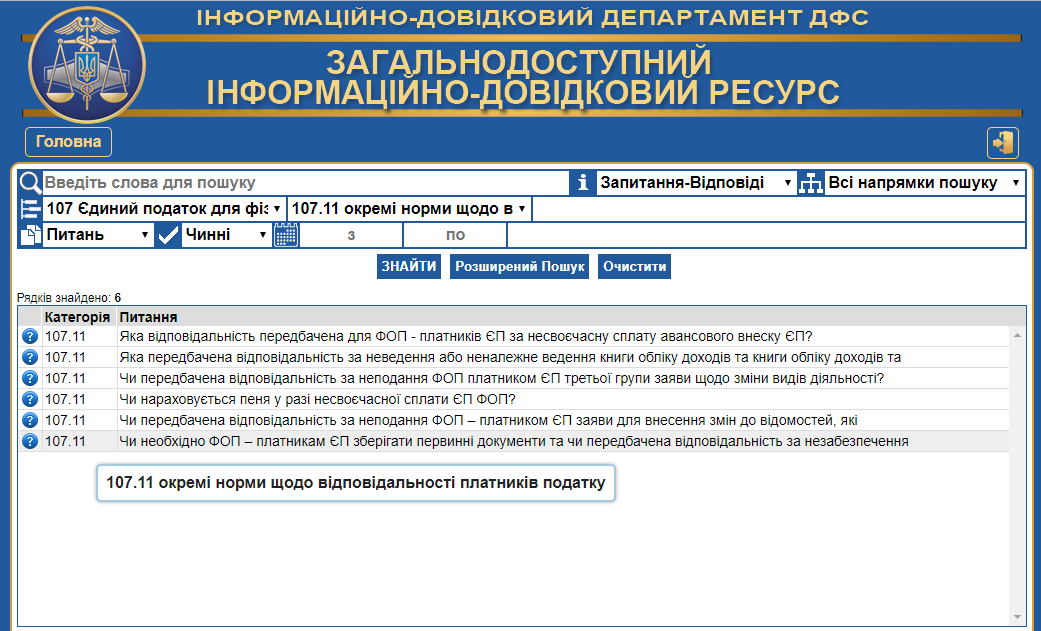

Налоговики в информационно-справочном ресурсе «ЗІР» в подкатегории 107.11 разъяснили вопрос о необходимости хранить первичные документы физическими лицами-предпринимателями на едином налоге. К тому же, указали, что за необеспечение их хранения предусмотрена ответственность.

В консультации ДФС указано, что предприниматели - плательщики единого налога обязаны обеспечить хранение первичных документов.

Напоминаем, что на основании первичных документов заполняется Книга учета доходов и расходов. Для предпринимателей и бухгалтеров для удобства и уменьшения операционного времени на работу с документами реализована возможность работать с Книгой учета доходов и расходов в электронной форме в веб-сервисе СОТА. Об этом подробно в видеоуроке о Книге доходов в СОТА. А на основе книги доходов возможно и формирование декларации плательщика единого налога - ФЛП в веб-сервисе отчетности и документооборота.

Предприниматель должен хранить и другие первичные документы, которые используются для составления налоговой отчетности по другим налогам и сборам - в случае их уплаты.

Четко указаны и сроки хранения! Первичные документы, которые использовались для составления отчетности, хранятся не менее 1095 дней со дня представления налоговой декларации плательщика единого налога - физического лица-предпринимателя или иной налоговой отчетности.

За необеспечение хранения первичных документов предусмотрены штрафы! Согласно п. 121.1 Налогового кодекса (НКУ) необеспечение налогоплательщиком хранения первичных документов влечет наложение штрафа в размере 510 гривен (такое же нарушение в течение года - 1020 грн.).

При отсутствии первичных документов на товары (работы, услуги), приобретенные плательщиком единого налога, в случае выявления факта неудержания НДФЛ при выплате дохода гражданам к налогоплательщикам применяются штрафные санкции, как к налоговому агенту, предусмотренные п. 121.7 НКУ (штраф в размере 25 % суммы налога, подлежащей начислению и/или уплате в бюджет), и на сумму денежного обязательства, определенного контролирующим органом по результатам налоговой проверки, начисляется пеня в соответствии с пп. 129.1.1 НКУ.